400-880-2831 400-880-2831

400-880-2831 400-880-2831

发布时间:2024-04-19 07:27:57 来源:zoty中欧体育全站 作者:中欧体育app下载官网

报告发布方:中金企信国际咨询《2024-2029年新能源卡车行业调研分析及投资战略预测评估报告》

1)中金企信国际咨询(全称:中金企信(北京)国际信息咨询有限公司)为国家统计局涉外调查许可单位&AAA企业信用认证机构,致力于“为企业战略决策提供行业市场占有率认证&证明、产品认证&证明、项目可行性&商业计划书专业解决方案”的专业咨询顾问机构。

2)截止2023年中金企信国际咨询已累计完成各类咨询项目15万余例(其中完成:定制/专项调查项目数量25000+例。项目可行性&商业计划书42000+例。行业研究报告83000+例。),各类市场占有率&市场份额认证&证明项目3200+例,专精特新&小巨人认证&单项冠军证明项目2900+例,行业地位&品牌认证&服务项目2000+例,销售排名&领先认证&证明项目1500+例),为2.3万+不同领域企业提供专业、权威的三方认证服务。

4)项目可行性报告&商业计划书专业权威编务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编务经验为各类项目立项、投融资、商业合作、、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

5)中金企信国际咨询定务-依托自建数据库、专业自建调研团队及官方&各领域专家顾问、国内外官方及三方数据渠道资源等为各领域客户提供专属定制类全套解决方案。

伴随着中国宏观经济的发展,交通运输需求持续增长,公路运输成为最主要的货物运输方式,因此我国卡车市场的规模基数大且增长稳定。根据统计,现阶段我国卡车保有量已超过3,000万辆。随着经济复苏,卡车市场迅速回暖,根据中国汽车工业协会统计,2022年我国卡车销量为289.3万辆,占商用车销量比例达88%,其中重卡销量为67.19万辆,占卡车销量比例23%。相比于客车,卡车新能源发展起步相对较晚,新能源渗透率当前尚处于较低水平,具有较大的发展前景。新能源卡车的驱动因素及未来发展趋势如下:

在“双碳”目标下,卡车已成为新一轮的节能减排重点对象。2022年11月,生态环境部、工信部、交通部等15部委联合印发了《深入打好重污染天气消除、臭氧污染防治和柴油货车污染治理攻坚战行动方案》,重点提及“到2025年,新能源和国六排放标准货车保有量占比力争超过40%的目标,并要推广零排放重型货车”。在排放要求日趋加严、污染防治理念不断加深的背景下,近年来国家及地方不断出台政策,从购置补贴、运营补贴、税收减免、路权放宽、排放限值等多个维度鼓励新能源卡车的推广,从而推动终端市场的卡车新能源转型。

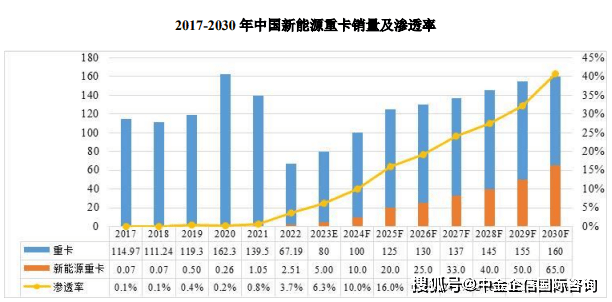

依据载重量,可将卡车分为重、中、轻、微型四种类型,其中用于城市内部以及城乡之间物流运输的轻卡、中卡先开始新能源发展。随着城市化加速、电商物流、城市货物运输等带来的货运需求持续增加,国内重卡市场快速发展。重卡作为柴油车中碳排放比例较高的车型,成为污染重点治理对象,近年来新能源重卡销量和渗透率增长迅速。根据中金企信统计数据,2020年-2022年,我国新能源重卡的销量从0.26万辆上升至2.51万辆,新能源渗透率从0.2%上升至3.7%,预计至2030年,新能源重卡市场将达到65万辆,新能源渗透率达40.6%。

尽管新能源卡车初始购置成本较燃油卡车高,在三电技术的升级及市场运营实践的经验积累下,终端客户的卡车采购成本逐步下降,运营经济效益不断提升。新能源商用车辆各项性能的提升有利于提高运营效率,核心零部件可靠性、耐久性的提升则降低了车辆的维修成本;新能源卡车因“油电差”带来的能源成本优势将不断加大,带来运营效益的大幅提升空间,根据公开信息和研报测算,按照年运营里程12万公里计算,燃油重卡的年燃料成本为26-28.6万元,而电动重卡的年能耗成本为15-18万元。此外,电池技术和驱动技术的快速发展,突破了早期受限于动力电池能量密度低和传统驱动系统性能瓶颈,解决了车辆续航里程不足、载重量少、可靠性低的痛点。

目前,我国的充电基础设施在持续完善,换电设施和换电技术的发展也进一步促进了新能源重卡全生命周期经济效益的形成。换电作为新能源重卡重要的快捷补能方式,目前迎来了国家政策支持,2021年10月28日,工信部印发《关于启动新能源汽车换电模式应用试点工作的通知》,决定在11个城市启动新能源汽车换电模式应用试点工作,申报城市类别包括覆盖乘用车、商用车等多领域的综合应用类城市,以及聚焦重型商用车领域的重卡特色类城市。

随着混合动力以及氢燃料电池技术的发展,新能源卡车的技术路线和应用场景进一步丰富,主要以纯电动、混合动力以及氢燃料电池等主流技术路线为主。随着新能源技术路线的持续发展,新能源卡车正在从现有的短途道路场景向复杂工况、中长距离、重载场景延伸,新能源卡车应用场景预计将进一步丰富。

具体而言,上述主流技术路线在不同的应用场景中存在不同的优势和局限性。对于200km以内城配物流及运距短、启停工况多、且实行新能源路权政策等场景,纯电卡车既可以实现节能减排的功效,也可以大幅降低运营成本,已经能够适用市政专用车、城市渣土、短倒运输等短途场景。

混动卡车具备纯电动和混合动力等驱动模式,可根据整车运营场景要求灵活切换纯电/混动模式,适用于频繁起步停车、怠速时间长、大载重、长里程、油耗基数较大或对动力性有较高要求的场景,例如城建或矿用自卸车、干线牵引车等,在应用场景上与纯电车形成互补。在重型商用车四阶段燃油消耗量限值等严苛法规要求下,混动技术优势明显。

氢燃料重卡理论上可支持更长的续航和更高的载重,但当前的燃料电池技术仍不够成熟,燃料电池寿命尚不足以支撑整车生命周期的使用,且配套的制备、储运、加注产业链仍处于发展早期,导致车辆整体的购置和使用成本高昂。我国目前也持续加大氢能在商用车辆领域的投入力度,积极推动燃料电池商用车辆的推广应用,越来越多的重卡企业也进行氢燃料重卡产品的研发布局。

上一篇:2024-2030年新能源非道路车辆行业细分产品市

下一篇:2024百度新房通新品发布会举办